المعلومات المقدمة على EL7.AI هي لأغراض تعليمية وإعلامية فقط ولا تشكل نصيحة مالية.

سجّل الدخول للوصول إلى هذا المحتوى

تسجيل الدخول

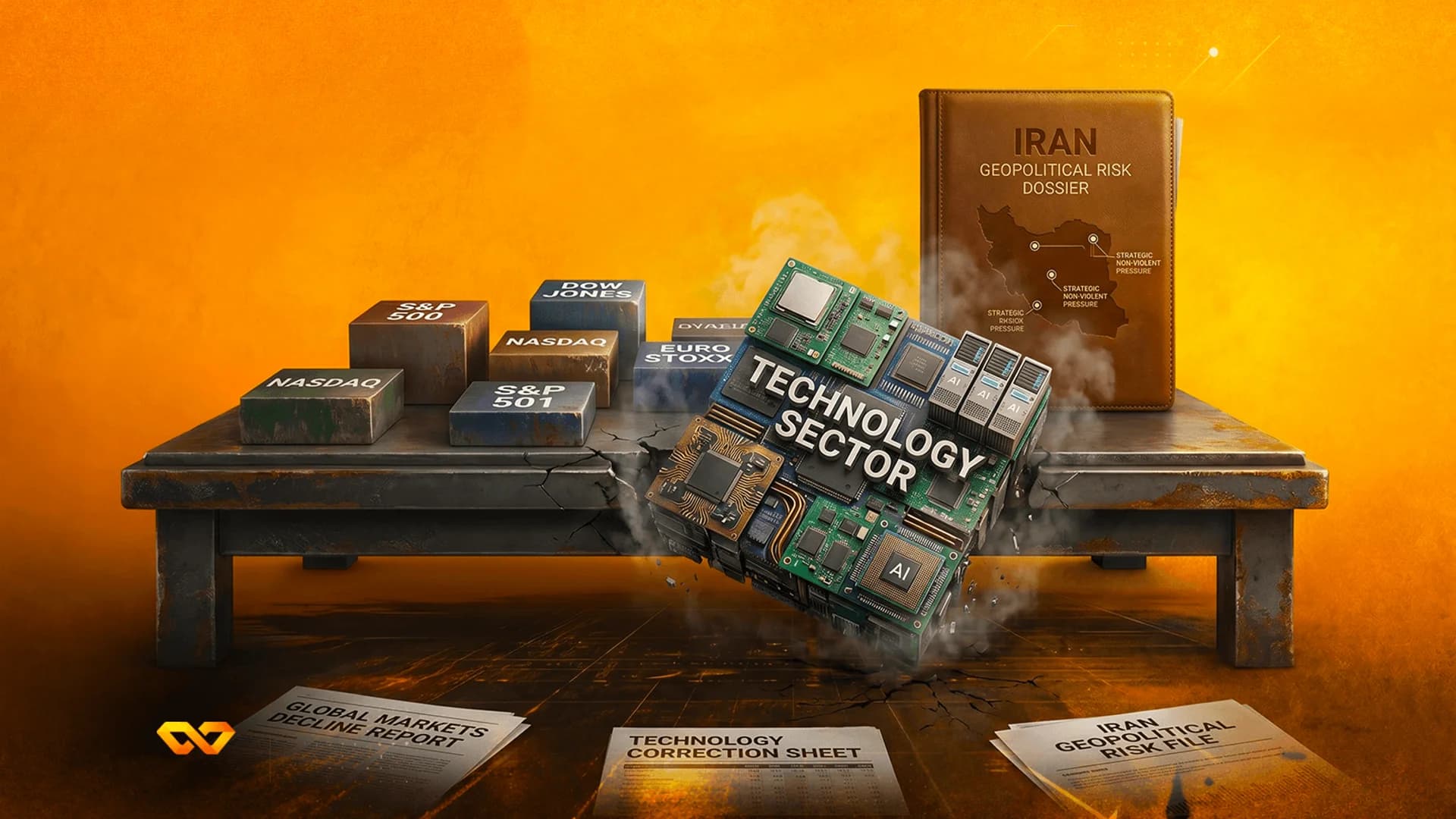

في خطوة تعكس تحولاً نحو الحذر، أنهت الأسواق العالمية تداولات الأسبوع بنبرة دفاعية حادة مع تراجع التفاؤل تجاه طفرة الذكاء الاصطناعي. ووفقاً للتقارير، تزايدت المخاوف بشأن بقاء أسعار الفائدة الأمريكية مرتفعة لفترة أطول مع ترقب المستثمرين لأول اجتماع لمجلس الاحتياطي الفيدرالي تحت رئاسة كيفن وارش. كما ساهم تصاعد الصراع في إيران في زيادة حالة عدم اليقين الجيوسياسي، مما دفع المتداولين إلى تقليص مراكز المخاطرة.

يأتي هذا التراجع في وقت أظهرت فيه بيانات اقتصادية متباينة ضغوطاً على النمو العالمي، حيث سجل مؤشر مديري المشتريات الصناعي في الصين 51.8 في مطلع يونيو وفقاً لبيانات السوق، بينما عانت مبيعات التجزئة في ألمانيا من انكماش بنسبة 0.3% على أساس سنوي. وبالمقارنة مع أداء القطاع التكنولوجي في الربع السابق، تشير تقارير المحللين إلى أن التقييمات المرتفعة لشركات أشباه الموصلات أصبحت تحت المجهر مع تزايد التقلبات الجيوسياسية في الشرق الأوسط.

يجب على المستثمرين مراقبة مستويات الدعم الرئيسية لمؤشرات الأسهم العالمية بعد هذا التصحيح الحاد. وبالنظر إلى الأجندة الاقتصادية، تترقب الأسواق صدور بيانات التضخم في كوريا الجنوبية ومعدلات البطالة في الاتحاد الأوروبي (المستقرة حالياً عند 6.3% وفقاً لبيانات 1 يونيو 2026) للحصول على إشارات حول مسار السياسة النقدية العالمية قبل اجتماعات البنوك المركزية الكبرى.